Roedd adroddiad y Sefydliad Iechyd, sef 'The path to sustainability: Funding projections for the NHS in Wales to 2019/20 and 2030/31 (Hydref 2016) yn nodi bod y GIG yng Nghymru yn wynebu'r cyfnod mwyaf heriol yn ei hanes o safbwynt ariannol. Mae Llywodraeth Cymru wedi blaenoriaethu ei chyllid, gan ddyrannu cyfran gynyddol o'i chyllideb ar iechyd. Yng nghyllideb Llywodraeth Cymru ar gyfer 2018-19, dyranwyd hanner ei chyllid refeniw dewisol ar gyfer Cyflenwi Gwasanaethau GIG Craidd.

Yn dilyn pryderon a fynegwyd gan y Pwyllgor Cyfrifon Cyhoeddus yn y Pedwerydd Cynulliad ynghylch ffocws ariannol tymor byr GIG Cymru, cyflwynodd Llywodraeth Cymru ddeddfwriaeth - Deddf Cyllid y Gwasanaeth Iechyd Gwladol (Cymru) 2014 (Deddf 2014) - a osododd ddyletswyddau ariannol statudol newydd ar Fyrddau Iechyd Lleol (BILl) yng Nghymru. Sonnir am y dyletswyddau statudol newydd yn erthygl blog y Gwasanaeth Ymchwil 'Gwiriad iechyd ariannol - a yw byrddau iechyd lleol ac Ymddiriedolaethau'r GIG yng Nghymru wedi bodloni eu dyletswyddau ariannol?'

Beth yw rôl y Pwyllgor Cyfrifon Cyhoeddus? Mae'r Pwyllgor Cyfrifon Cyhoeddus yn cyflawni'r swyddogaethau'r fel y'u nodir yn Rheolau Sefydlog 18.2 a 18.3 y Cynulliad Cenedlaethol ac ystyried unrhyw fater arall yn ymwneud â pha mor ddarbodus, effeithlon ac effeithiol y caiff adnoddau eu defnyddio wrth gyflawni swyddogaethau cyhoeddus yng Nghymru.

Cyhoeddodd y Pwyllgor gais am dystiolaeth i bob BILl ym mis Mai 2018 gyda'r Aelodau hefyd yn clywed tystiolaeth lafar gan Fyrddau Iechyd Lleol a Llywodraeth Cymru ym mis Gorffennaf 2018 o ran perfformiad GIG Cymru yn erbyn y dyletswyddau ariannol statudol newydd:

| 2 Gorffennaf 2018 | BILl Cwm Taf |

| 9 Gorffennaf 2018 | Bwrdd Iechyd Prifysgol Caerdydd a’r Fro BILl Prifysgol Abertawe Bro Morgannwg |

| 16 Gorffennaf 2018 | Llywodraeth Cymru |

A yw BILlau ac Ymddiriedolaethau'r GIG wedi bodloni'r ddyletswydd ariannol gyntaf?

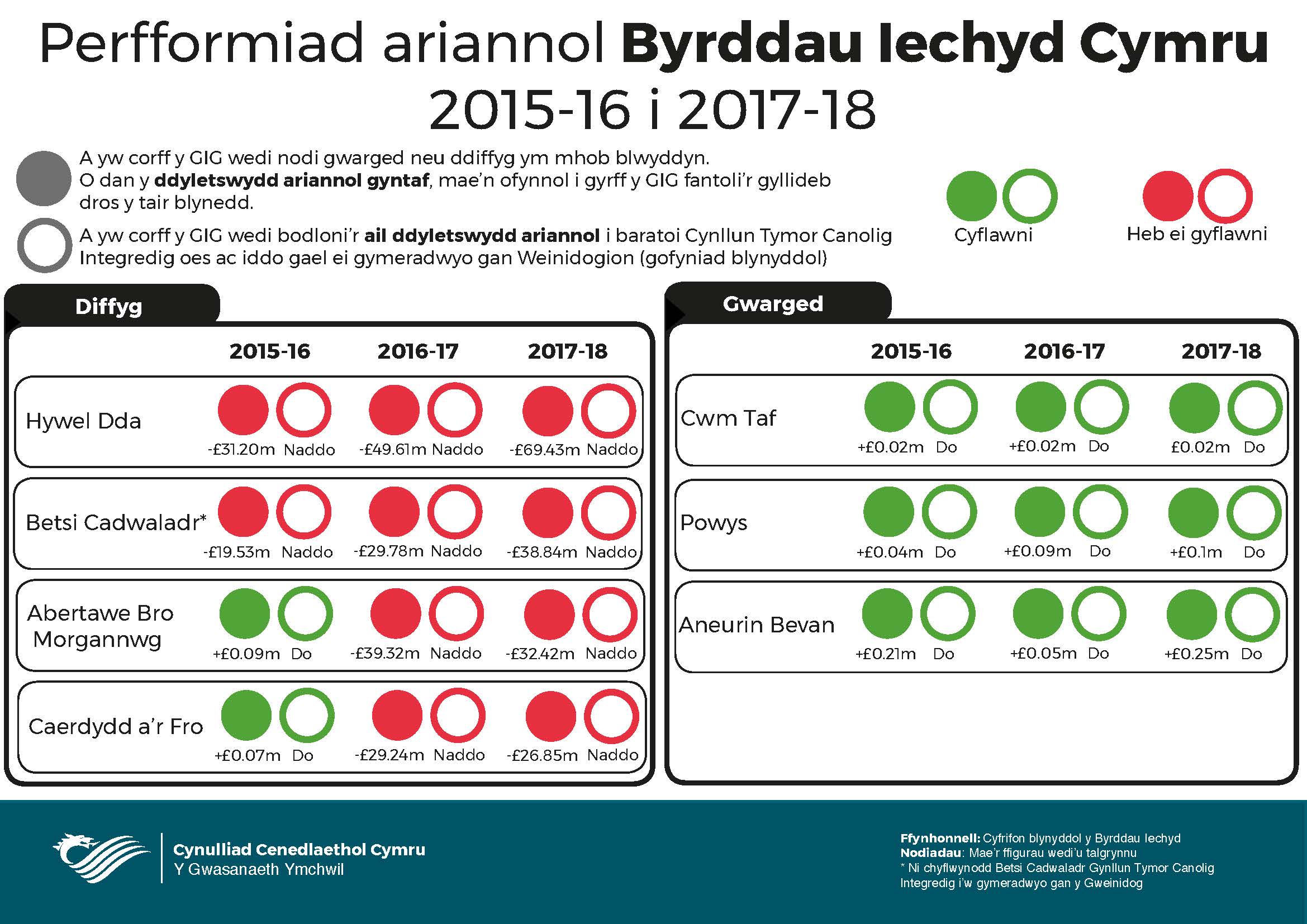

Beth yw'r ddyletswydd ariannol gyntaf? Gofyniad ar BILlau i reoli eu hadnoddau o fewn terfynau cymeradwy dros gyfnod treigl tair blynedd.

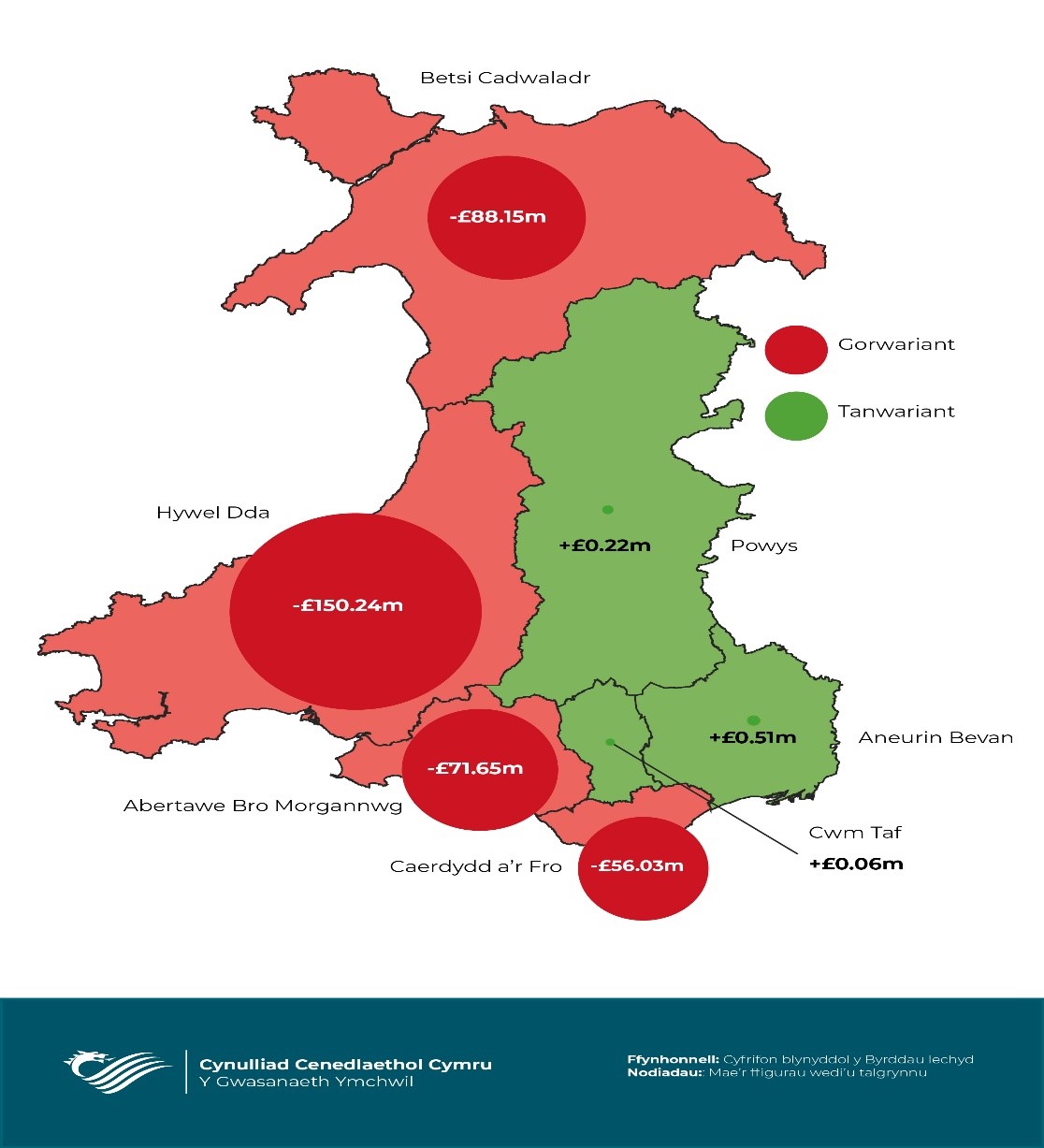

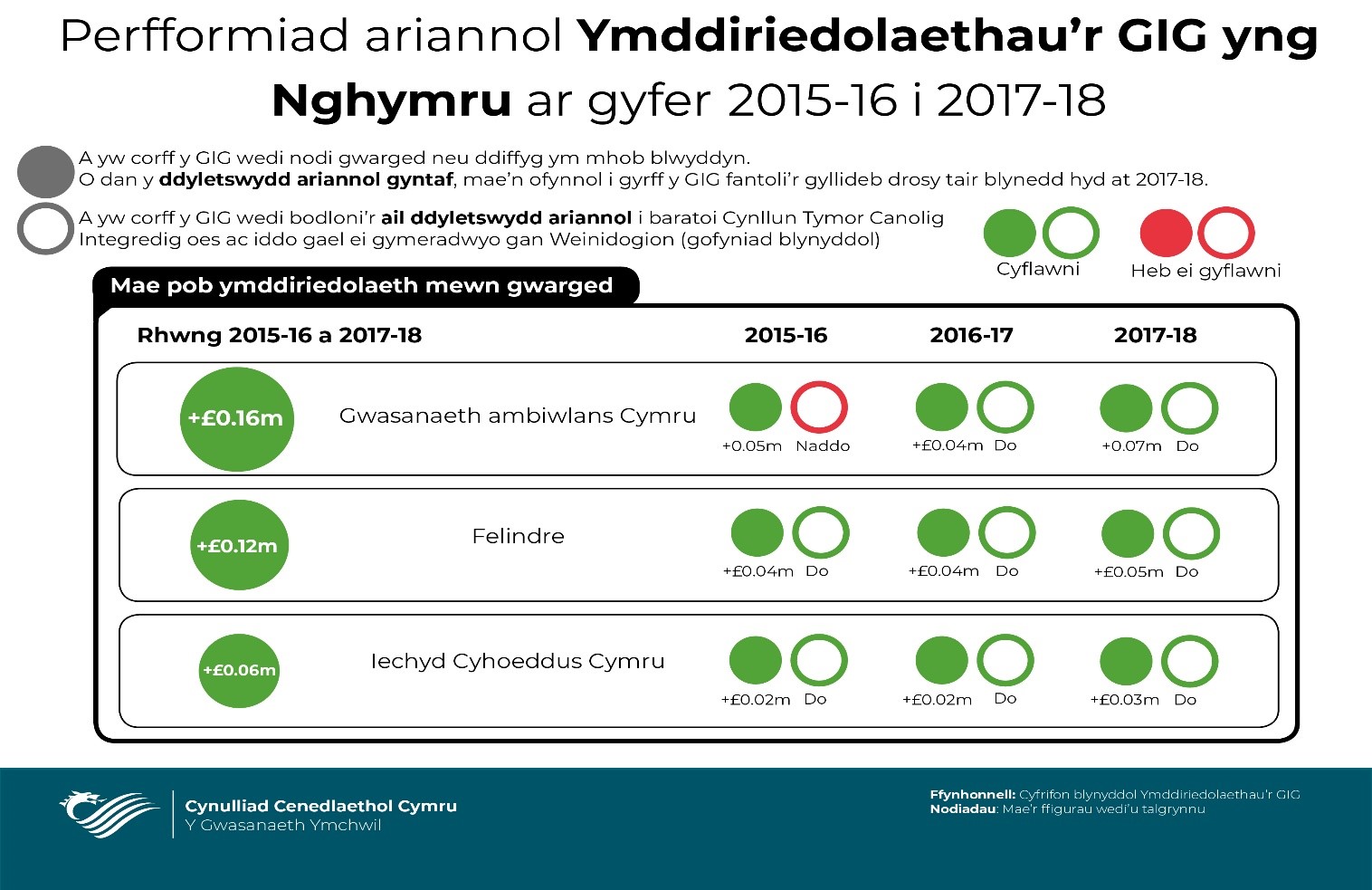

Dechreuodd y cyfnod tair blynedd cyntaf ar 1 Ebrill 2014 a daeth i ben ar 31 Mawrth 2017. Adroddwyd ar berfformiad yn erbyn y ddyletswydd statudol gyntaf yng nghyfrifon blynyddol 2016-17 BILlau ac Ymddiriedolaethau'r GIG yng Nghymru. Dangosodd y rhain fod holl Ymddiriedolaethau'r GIG a thri BILl yn gweithredu o fewn eu dyraniadau gwariant refeniw dros y cyfnod tair blynedd cyntaf. Ni wnaeth y pedwar BILl arall, felly ni wnaethant fodloni'r ddyletswydd ariannol statudol gyntaf. Y sefyllfa gyfanredol ar gyfer yr holl fyrddau iechyd lleol oedd gorwariant net o £253 miliwn.

Mae'r cyfrifon blynyddol ar gyfer 2017-18, a osodwyd gerbron Cynulliad Cenedlaethol Cymru ar 14 Mehefin 2018, yn dangos bod perfformiad BILlau yn y tair blynedd hyd at 31 Mawrth 2018 yn adlewyrchu hynny yn ystod y cyfnod tair blynedd cyntaf, gyda'r un BILlau naill ai'n bodloni neu ddim yn bodloni'r ddyletswydd ariannol statudol gyntaf a phob Ymddiriedolaeth y GIG yn gweithredu o fewn eu dyraniadau gwariant refeniw.

Yn gyffredinol, mae BILlau wedi nodi sefyllfa ariannol waeth, gyda'r gorwariant net yn cynyddu dros y tair blynedd i £365 miliwn. Dangosir perfformiad yn ôl BILl unigol isod.  Er bod gwerth gorwariant dros y cyfnod wedi cynyddu ym mhob BILl nad oedd yn bodloni'r ddyletswydd ariannol statudol gyntaf, mae perfformiad ariannol blynyddol BILlau wedi amrywio. Mae Bwrdd Iechyd Prifysgol Betsi Cadwaladr a Bwrdd Iechyd Prifysgol Hywel Dda wedi nodi gorwariant cynyddol o flwyddyn i flwyddyn. Nododd BILl Abertawe Bro Morgannwg a Bwrdd Iechyd Prifysgol Caerdydd a'r Fro orwariant yn 2016-17 ar ôl gweithredu o fewn eu dyraniadau gwariant refeniw yn 2015-16. Er na wnaethant fodloni'r ddyletswydd ariannol statudol gyntaf eto yn 2017-18, mae eu perfformiad ariannol wedi gwella fymryn, h.y. mae gwerth eu diffygion a adroddwyd ar gyfer blwyddyn ariannol 2017-18 yn llai nag oeddent yn 2016-17.

Er bod gwerth gorwariant dros y cyfnod wedi cynyddu ym mhob BILl nad oedd yn bodloni'r ddyletswydd ariannol statudol gyntaf, mae perfformiad ariannol blynyddol BILlau wedi amrywio. Mae Bwrdd Iechyd Prifysgol Betsi Cadwaladr a Bwrdd Iechyd Prifysgol Hywel Dda wedi nodi gorwariant cynyddol o flwyddyn i flwyddyn. Nododd BILl Abertawe Bro Morgannwg a Bwrdd Iechyd Prifysgol Caerdydd a'r Fro orwariant yn 2016-17 ar ôl gweithredu o fewn eu dyraniadau gwariant refeniw yn 2015-16. Er na wnaethant fodloni'r ddyletswydd ariannol statudol gyntaf eto yn 2017-18, mae eu perfformiad ariannol wedi gwella fymryn, h.y. mae gwerth eu diffygion a adroddwyd ar gyfer blwyddyn ariannol 2017-18 yn llai nag oeddent yn 2016-17.

A yw BILlau ac Ymddiriedolaethau'r GIG wedi bodloni'r ail ddyletswydd ariannol?

Beth yw'r ail ddyletswydd ariannol? Mae'n ei gwneud yn ofynnol i bob BILl lunio Cynllun Tymor Canolig Integredig tair blynedd dreigl a bod Gweinidogion Cymru yn ei gymeradwyo.

Mae'r cyfrifon blynyddol ar gyfer cyrff y GIG yng Nghymru o 2016-17 ymlaen yn nodi a yw byrddau iechyd lleol ac Ymddiriedolaethau'r GIG wedi cyflawni'r ail ddyletswydd ariannol. Ceir crynodeb isod o'r sefyllfa ar gyfer pob BILl unigol ym mhob un o'r tair blynedd hyd at 31 Mawrth 2018. Darperir crynodeb hefyd o berfformiad Ymddiriedolaethau'r GIG yn erbyn y ddyletswydd ariannol statudol gyntaf a'r ail un.

Beth yw'r hanes hyd yn hyn?

Bu'r Pwyllgor Cyfrifon Cyhoeddus yn craffu ar Lywodraeth Cymru yn 2017 ar ddiwedd y cyfnod tair blynedd cyntaf o dan Ddeddf Cyllid y GIG (Cymru) 2014. Yn ei thystiolaeth, dywedodd Llywodraeth Cymru:

… it’s quite important, in terms of the ability of these organisations to get back to a sustainable position, and then for us to judge when we think that they are capable of managing within their resources, and any decisions that we would want to make around repaying deficits or the support around that.

Mae'r Pwyllgor Cyfrifon Cyhoeddus wedi parhau i graffu ar berfformiad ariannol GIG Cymru. Ysgrifennodd ym mis Hydref 2017 at Gyfarwyddwr Cyffredinol Iechyd a Gwasanaethau Cymdeithasol/GIG Cymru gyda'i arsylwadau o'i sesiynau craffu o ran perfformiad yn y cyfnod tair blynedd cyntaf o dan Ddeddf 2014. Cododd y llythyr bryderon ynghylch gorddibynnu ar gyllid yn ystod y flwyddyn, a nododd y Pwyllgor eisoes, a phwysigrwydd Byrddau Iechyd yn rhannu arfer da.

Ar 14 Mehefin 2018, cyhoeddodd Vaughan Gething AC, Ysgrifennydd y Cabinet dros Iechyd a Gwasanaethau Cymdeithasol, ddatganiad ysgrifenedig am berfformiad ariannol y Gwasanaeth Iechyd Gwladol 2017-18. Nododd hyn fod swyddogion yn monitro'r dull o gyflawni'r camau a nodwyd yn yr adolygiadau llywodraethu ariannol annibynnol, a oedd wedi'u comisiynu gan Lywodraeth Cymru o ran pob BILl nad oedd wedi mantoli'r cyfrifon yn y cyfnod tair blynedd cyntaf.

Nododd y datganiad ysgrifenedig hefyd fod cyllid ychwanegol wedi'i ddyfarnu i BILl Hywel Dda yn dilyn canfyddiadau adolygiad cwbl gynhwysfawr o'i sylfaen gostau. Dywedodd Ysgrifennydd y Cabinet fod yr arian ychwanegol hwn “yn golygu y bydd y Bwrdd Iechyd ar sylfaen gyllido deg o gymharu a’r byrddau iechyd eraill wrth fynd ymlaen ac mae'n sail gadarn i'r Bwrdd ddatblygu a thrawsnewid gwasanaethau”.

Mae cyfrifon 2017-18 yn dangos bod mantoli'r cyfrifon yn parhau i fod yn her i rai byrddau iechyd. Yn ei Ddatganiad i'r Cyfarfod Llawn ar 12 Mehefin 2018, nododd Vaughan Gething AC, Ysgrifennydd y Cabinet dros Iechyd a Gwasanaethau Cymdeithasol, gynllun tymor hir Llywodraeth Cymru ar gyfer iechyd a gofal cymdeithasol.

Ymatebodd y cynllun tymor hir hwn i'r argymhellion a nodwyd yn Adroddiad Terfynol yr Adolygiad Seneddol o Iechyd a Gofal Cymdeithasol yng Nghymru – Chwyldro o’r Tu Mewn: Trawsnewid Iechyd a Gofal yng Nghymru'. Y cwestiwn yw; a oes modd sicrhau GIG sy'n gynaliadwy yn gyllidol trwy drawsnewid gwasanaethau wrth ateb galw cynyddol?

Erthygl gan Joanne McCarthy, Gwasanaeth Ymchwil Cynulliad Cenedlaethol Cymru